סקירת שווקי ההון בחודש מאי ׳26

ארה״ב

חודש מאי בוול סטריט הסתיים בעליות שערים חדות, למרות שהחששות הגיאופוליטיים המשיכו ללוות את המשקיעים לאורך כל החודש.

הסיפור המרכזי נותר המו״מ בין ארה״ב לאיראן. במהלך מאי עבר השוק בין הצהרות לוחמניות של טראמפ לבין דיווחים על הסכם מתגבש, כאשר כל התפתחות השפיעה באופן מיידי על מחירי הנפט ועל מצב הרוח בשווקים.

למרות חוסר הוודאות, הכלכלה האמריקאית ממשיכה להפגין עוצמה. שוק העבודה נותר יציב עם תוספת של 115 אלף משרות חדשות ושיעור אבטלה של 4.3%, בעוד שרוב החברות הגדולות המשיכו להציג דוחות טובים מהצפוי.

במקביל, האינפלציה שבה להטריד את המשקיעים. מדד המחירים לצרכן לחודש אפריל עלה ב-0.6%, וקצב האינפלציה השנתי טיפס ל-3.8%. גם מחירי היצרנים הפתיעו כלפי מעלה, מה שחיזק את ההערכה שהפד׳ לא ימהר להוריד ריבית, ואולי אף יידרש להעלות אותה בהמשך השנה.

עוד החודש, קווין וורש הושבע רשמית לתפקיד יו״ר הפד׳. המשקיעים ממשיכים לראות בו דמות מקצועית ומנוסה, אך בשלב זה המסרים המגיעים מהבנק המרכזי נותרים זהירים למדי.

תחום הבינה המלאכותית המשיך להוביל את השוק. חברות הטכנולוגיה נהנו מביקושים חזקים, כאשר אנבידיה וחברות נוספות בתחום השבבים והתשתיות הציגו תוצאות מרשימות וחיזקו את האופטימיות סביב מהפכת ה-AI.

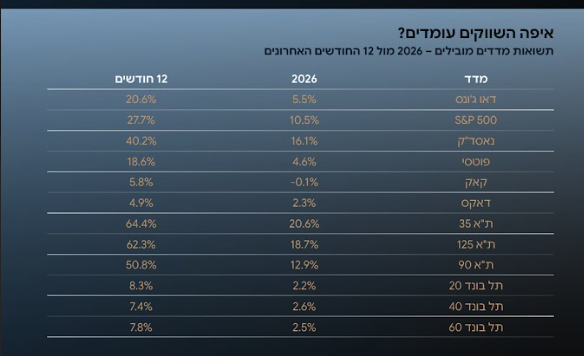

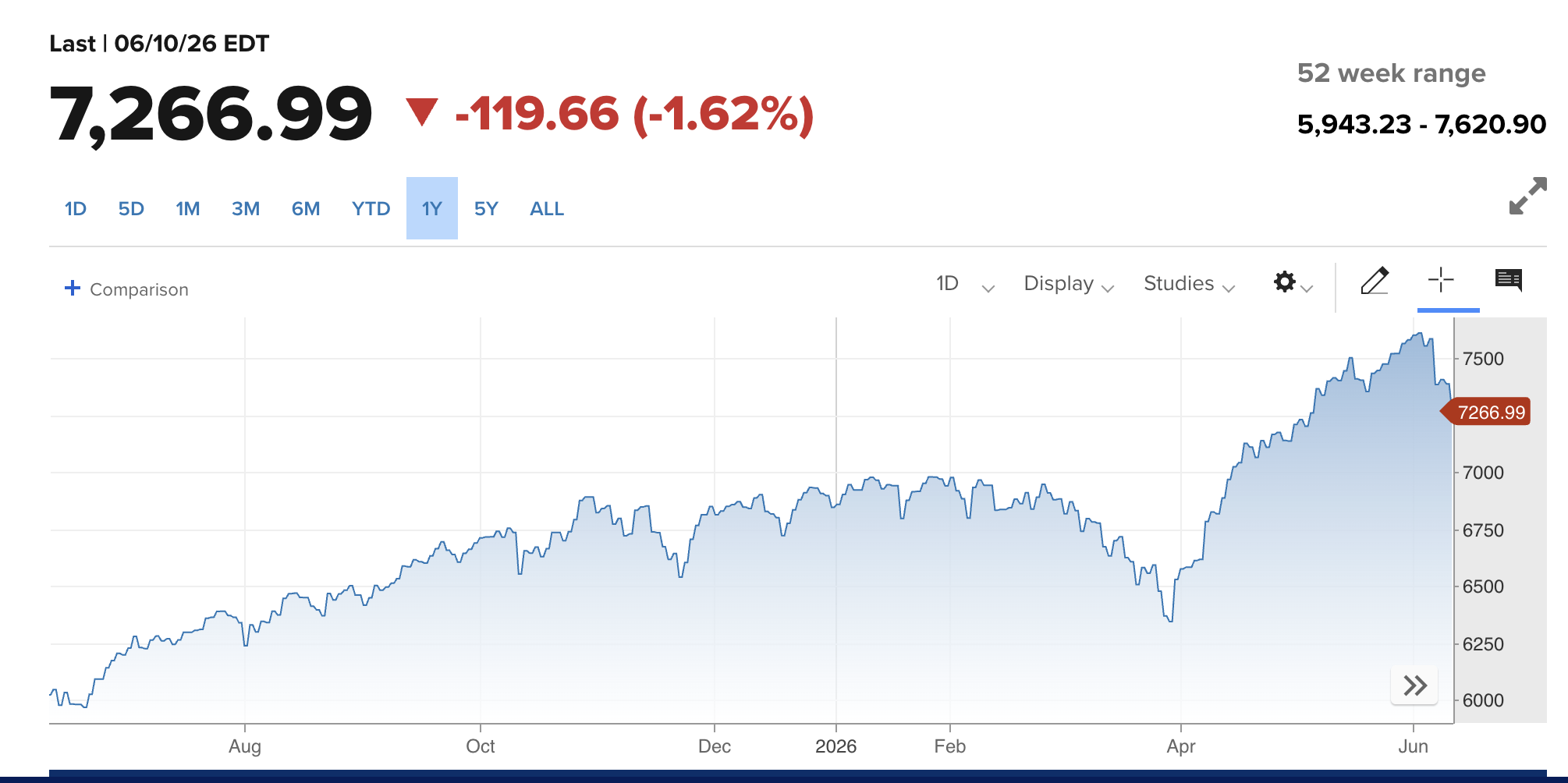

בסיכום חודשי, מדד S&P500 עלה ב-5.1%, מדד הנאסד״ק זינק ב-10.5% ומדד הדאו ג׳ונס הוסיף 2.8%.

גרף של ה s&p500 בשנה האחרונה:

ישראל

הבורסה המקומית סיימה את מאי בעליות שערים מתונות, לאחר שנה וחצי של ראלי כמעט רציף.

האירוע המרכזי של החודש היה החלטת בנק ישראל להפחית את הריבית ב-0.25% לרמה של 3.75%. ההחלטה נתמכה באינפלציה שנותרה בתוך היעד, לצד התחזקות משמעותית של השקל מול הדולר.

מדד המחירים לצרכן לחודש אפריל עלה ב-1.2%, אך קצב האינפלציה השנתי נותר ברמה נוחה יחסית של 1.9%, מה שאפשר לבנק ישראל לבצע את הפחתת הריבית הראשונה מאז תחילת השנה.

השקל המשיך להפגין עוצמה יוצאת דופן והתחזק במהלך החודש בכ-4.4% מול הדולר, אשר נסחר כבר באזור 2.82 שקלים בלבד. התחזקות המטבע המקומי סייעה לבלימת האינפלציה, אך במקביל מעלה חששות בקרב היצואנים וחברות הטכנולוגיה.

בגזרת המאקרו נרשמו גם חדשות חיוביות. הגירעון התקציבי ירד ל-3.8% מהתוצר, נמוך מיעד הממשלה, והכנסות המדינה ממסים המשיכו להשתפר.

מנגד, נתוני הצמיחה הצביעו על חולשה מסוימת בפעילות הכלכלית. האומדן הראשוני לתוצר ברבעון הראשון של השנה הצביע על ירידה של 3.3%, בעיקר בשל השפעות המלחמה והירידה בצריכה הפרטית.

בזירה הביטחונית, השוק המשיך לעקוב בדריכות אחר ההתפתחויות מול איראן. למרות המתיחות, המשקיעים המקומיים ממשיכים להפגין ביטחון יחסי, כאשר פרמיית הסיכון של ישראל המשיכה לרדת במהלך החודש.

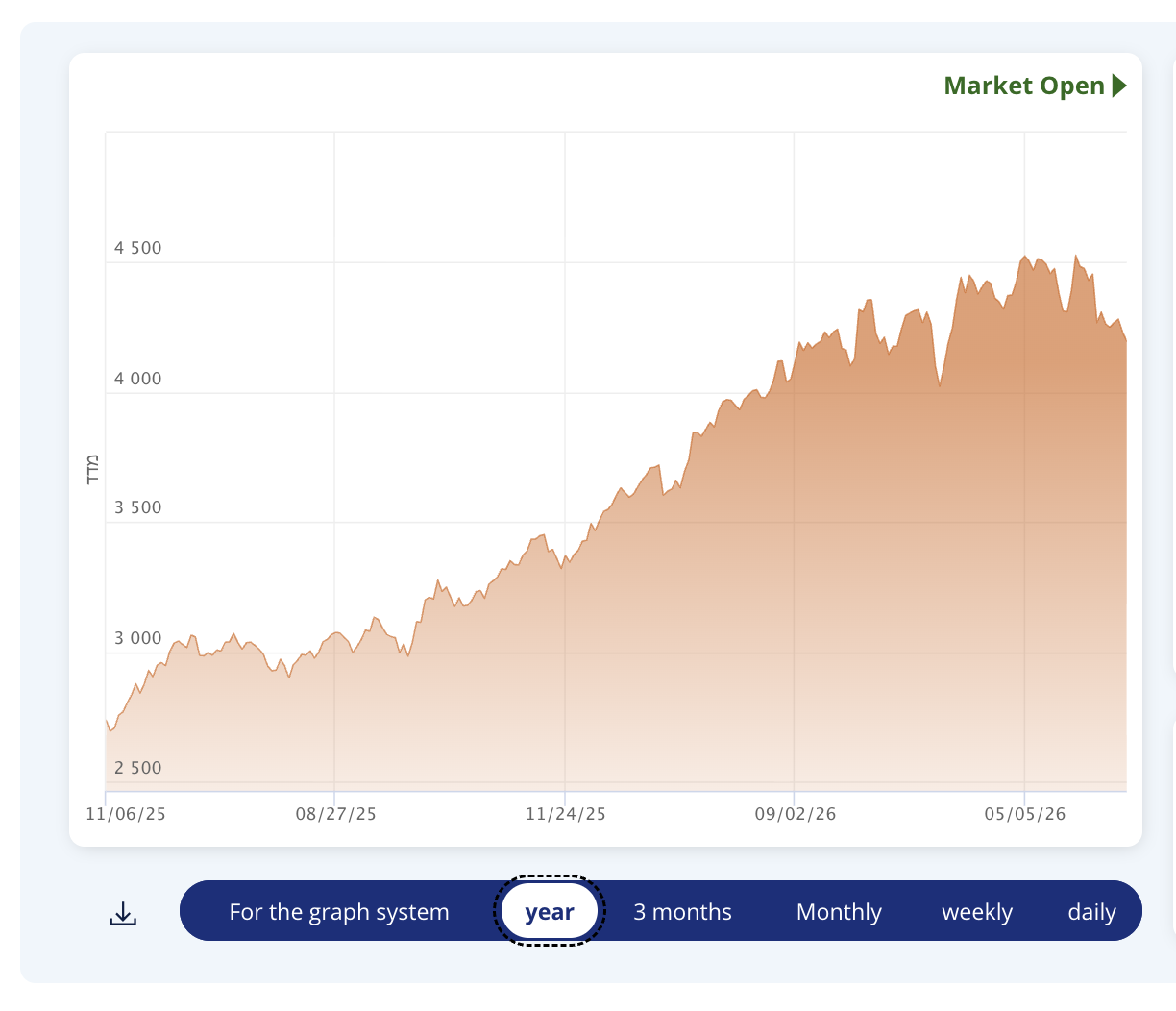

בסיכום חודשי, מדד ת״א 125 עלה ב-2.7%, מדד ת״א 35 טיפס ב-1.8% ומדד ת״א 90 הוסיף 5%.

גרף של ת״א 35 בשנה האחרונה:

שוק הסחורות

גם החודש הסחורות הושפעו בעיקר מהכותרות סביב איראן וממחירי האנרגיה.

לאחר הזינוק החד שנרשם בחודשים האחרונים, מחירי הנפט דווקא ירדו בחדות במהלך מאי, על רקע הערכות שהסכם בין ארה״ב לאיראן קרוב מתמיד.

מחיר חבית נפט מסוג ברנט ירד בכ-19% וסיים את החודש סביב 92 דולר לחבית, בעוד שנפט מסוג WTI ירד בכ-17% לרמה של כ-87 דולר.

בשוק המתכות נרשמה תמונה מעורבת. הזהב, שנחשב לנכס מקלט בתקופות של אי ודאות, איבד כ-1.7% במהלך החודש, בעוד שהכסף דווקא המשיך לטפס והוסיף כ-2%.

התנודתיות הגבוהה בסחורות ממשיכה להיות מושפעת מהמתיחות הגיאופוליטית, ציפיות האינפלציה והערכת המשקיעים לגבי המשך מדיניות הריבית בעולם.

גרף של מחיר הנפט בשנה האחרונה:

תשואות